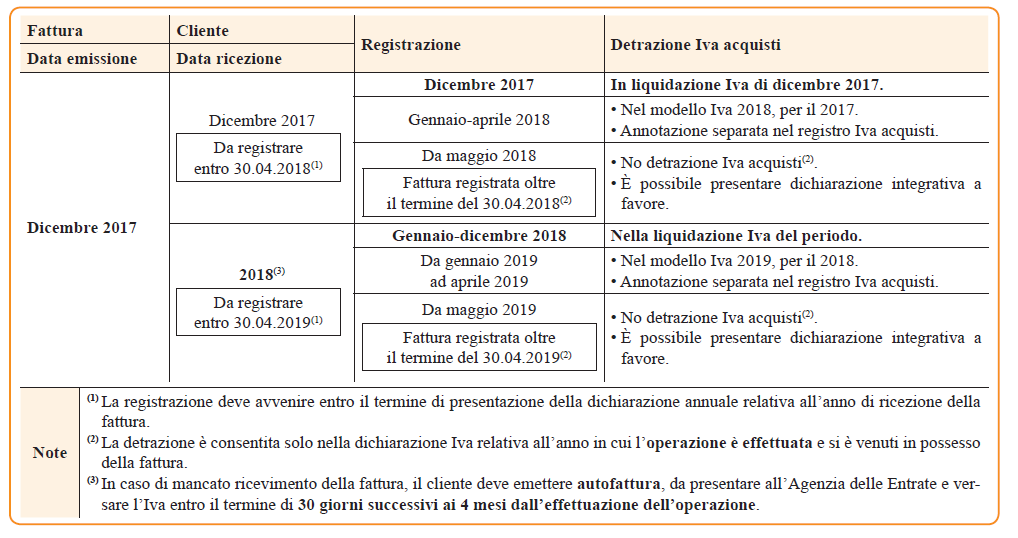

La nuova formulazione dell’art. 25, c. 1 del D.P.R. n. 633/1972 (a seguito delle modifiche introdotte dall’art. 2, c. 2 D.L. n. 50/2017) prevede ora che la fattura debba essere annotata in apposito registro anteriormente alla liquidazione periodica nella quale è esercitato il diritto alla detrazione della relativa imposta e comunque entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura e con riferimento al medesimo anno. Il dettato di tale disposizione deve essere coordinato con la nuova formulazione dell’art. 19, c. 1 del D.P.R. 633/1972 che ammette l’esercizio del diritto alla detrazione dell’imposta assolta sugli acquisti o sulle importazioni al più tardi con la dichiarazione Iva relativa all’anno in cui il diritto è sorto. Al riguardo, l’Agenzia delle Entrate ritiene che il coordinamento tra le due norme non possa che essere ispirata ai principi dettati per il diritto alla detrazione dal legislatore unionale, così come declinati dalla Corte di Giustizia, subordinando l’esercizio del diritto alla detrazione, oltre che al presupposto sostanziale dell’effettuazione dell’operazione, anche al presupposto formale del possesso della fattura di acquisto.