La legge di Bilancio 2018 introduce alcune misure finalizzate a consentire la tracciabilità e il controllo delle operazioni aventi ad oggetto benzina e gasolio utilizzati come carburanti per motori.

Nel dettaglio, in base alle novità introdotte dalla Manovra 2018, a partire dal 1° luglio 2018, le spese sostenute per l’acquisto di carburanti, potranno essere portate in deduzione e l’Iva in detrazione, solo se il pagamento verrà effettuato con mezzi tracciabili, per cui con carte di credito o di debito e prepagate.

In sostanza, le nuove disposizioni obbligheranno gli operatori economici che vorranno detrarre l’IVA o dedurre il costo del carburante a utilizzare mezzi di pagamento elettronici. Il pagamento con mezzi diversi, per esempio il denaro contante, sarà ovviamente possibile ma non consentirà riflessi fiscali ai fini della detraibilità dell’IVA e della deducibilità del costo.

Accanto all’obbligo dei pagamenti elettronici per il carburante, la Legge di Bilancio 2018, ha previsto inoltre, sempre a partire dal 1° luglio 2018, l’obbligo della fattura elettronica per i benzinai.

Infine, sempre dal 1° luglio cambieranno anche le regole relative alla documentazione della spesa relativa all’acquisto di carburante. In particolare:

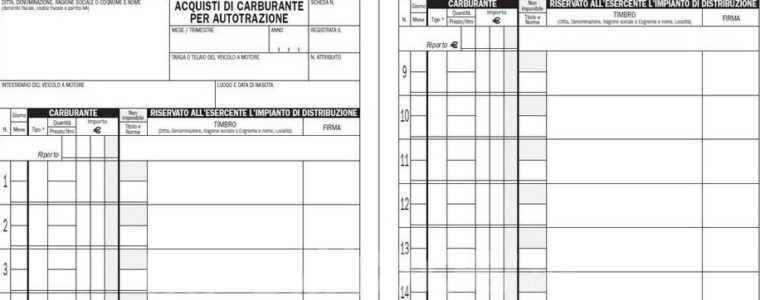

- la scheda carburanti di cui al DPR 444/97 recante l’attuale regolamento per gli acquisti di carburante e del correlato obbligo di tenuta della scheda carburante (sostitutiva della fattura) viene abrogata (art. 1, comma 926 n. 205/2017);

- la fattura elettronica sarà l’unica modalità consentita per documentare gli acquisti di benzina e gasolio destinati ad essere utilizzati come carburante per autotrazione, effettuati presso gli impianti stradali di distribuzione da parte di soggetti passivi IVA.

Gennaio 2018